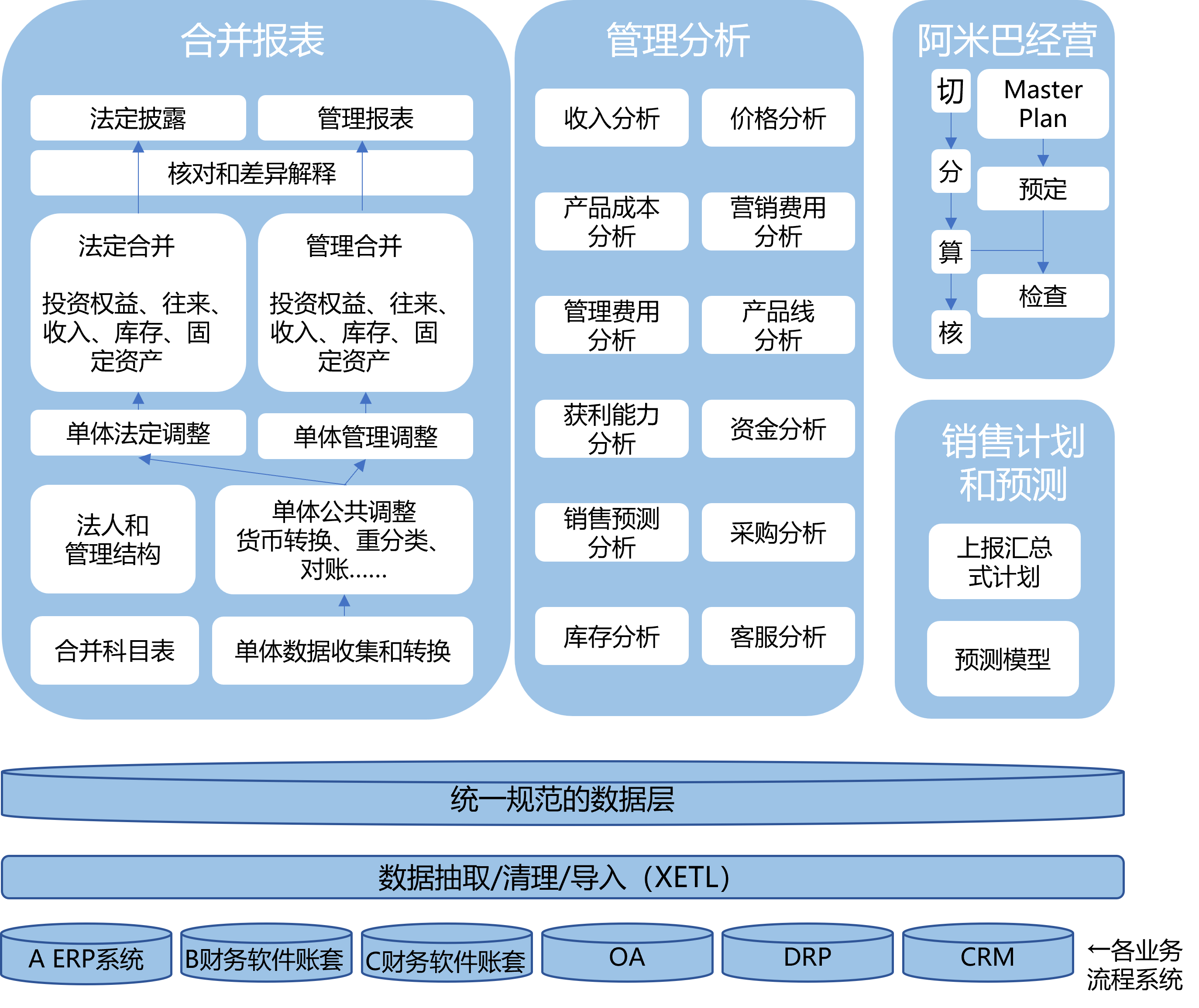

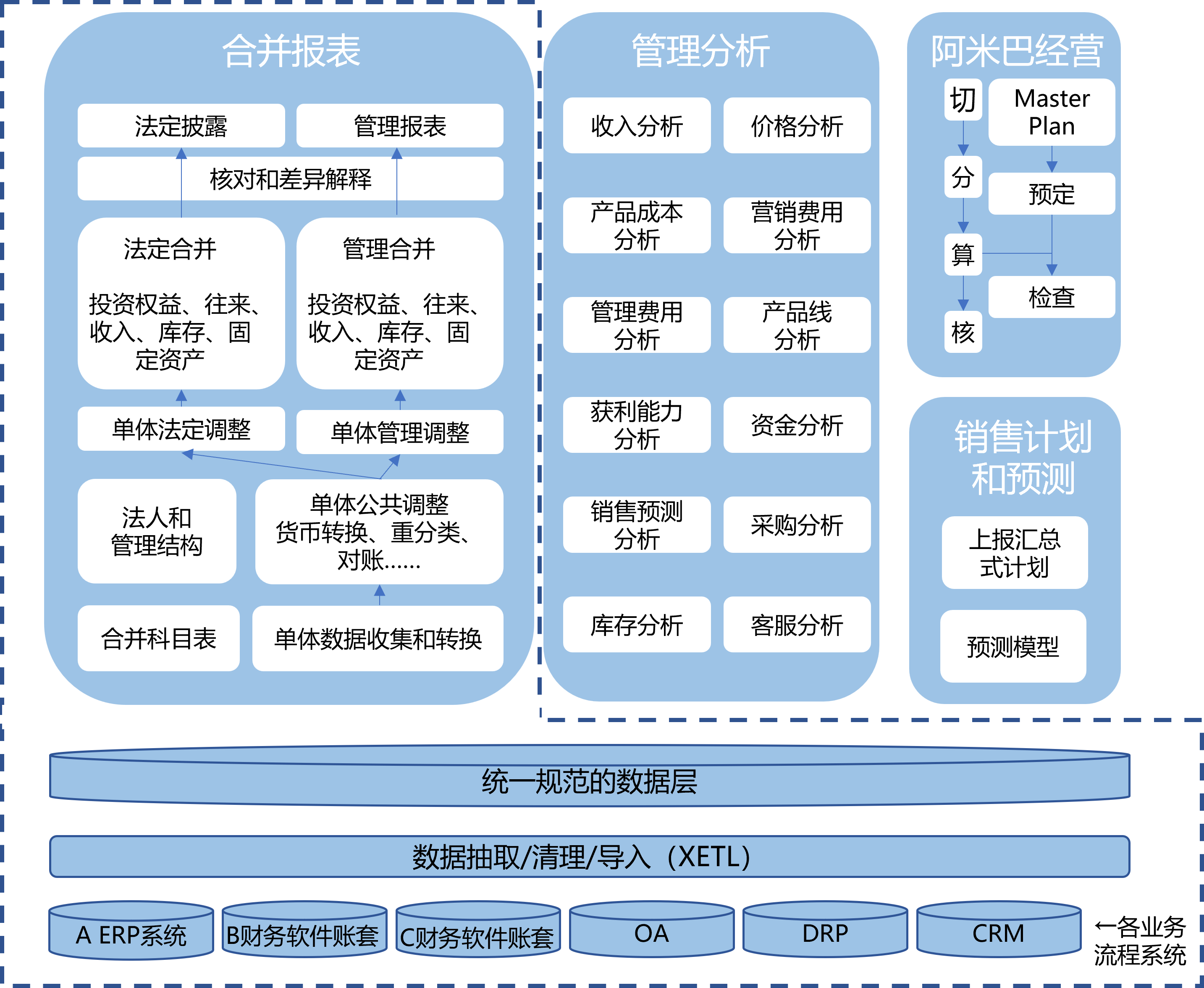

在之前的文章中,我们分析了合并报表工作中的一系列问题,具体可见《企业信息化之合并报表》。那么如何解决呢?作为在企业绩效管理领域深耕多年的服务商,下图是我们认为的合并报表在当前软件技术水平下的优秀方案。

首先,我们建议合并报表(包括管理合并和格式报表)最好是基于“数据驱动的”软件平台,而不是像ERP这样的“流程驱动的”的软件之上,这实际操作中有两大优点:

①方便抽取数据且易于整理和规范。我们可以很方便地抽取各种系统中的数据,并将它们整理和规范化,也可以直接采集填报的数据。

②灵活性。好的数据驱动平台往往都具备界面灵活、 “取填结合”、“高效建模”、“手自一体”的特征,大大提高了关帐、财务合并的效率及合规性。

以Tagetik平台为例,多个账簿中的实时财务数据整合到一个系统。面对很多系统存在数值单位、四舍五入和平衡等问题,CCH Tagetik 按照统一标准自动调整采集的财务数据。对于跨国企业涉及多货币、利率和汇率、复杂业务结构以及各种合规要求,也可全面确保数据的完整 。

纵观整个方案图,合并报表和其他数据驱动的管理职能,例如管理分析、阿米巴经营、销售计划和预测职能等,都在一个“统一平台”之上。这不仅意味着这些职能能共用一套统一规范的数据和数据抽取工具(ETL),也意味着它们相互之间是“打通”的。

在此基础上,我们来看一看典型的合并场景。在以上方案中,“合并报表”框内是一个财务系统分散,而且具有法定披露报表和内部管理报表双线条的合并场景。下面简要介绍下这个合并大流程中的主要任务。

合并科目表

合并科目表,是法定报表和管理报表两个体系科目表的“合集”。各下属单位(也称为“单体”,下同)的科目表要和合并科目表进行匹配,以完成单体数据的自动抽取和转换。或者也可能单体根据合并科目表,在输入表格中手工输入数据(一般在单体信息化水平低的情况下,或者在系统过于分散的过渡阶段)。

法人和管理结构

其既包含法人单位之间的股权投资关系,也包含内部管理的实际经营管控结构。每个单体都被赋予唯一的编码。这个编码还会和单体的经营信息系统(如财务系统)及其内部单位编码(如公司代码、账套等)相匹配,以实现单体数据的自动抽取。

单体数据收集和转换

借助数据抽取/清理/导入(ETL)工具,从单体的业务系统中抽取数据,并根据各种转换规则(如科目匹配)将数据转换成统一规的格式。需要特别指出的是:通过系统中精心设计的格式,由下属单位手工填报数据的做法也是可行的。这一点无须有偏见,视自身现实情况,管用就好。也可两者结合,“手自一体”。

单体公共调整

对于既适用于法定合并,又适用于管理合并的单体数据通整,需两条线统一来做,以减少人为差异。比如对于海外单体的货币转换,再比如往来账的对账和差异处理。这些单体数据调整,如果对外和对内的规则是一致的,那就在本步骤中一起完成。

单体法定调整,单体管理调整

如果对于单体报表的调整对外和对内规则不一致的,那就在这两个并行的任务中分别处理。从此开始,法定和管理报表分两条线处理。会计准则和内部规则的差异是其中的典型情况,比如不同的折旧规则、不同的项目收入和成本认定规则等。

法定合并,管理合并

集团内、单体间各项业务的抵销,比如内部往来、授资和权益、内部收入和库存、内部转让固定资产等。其需两条线分别处理。这部分在会计技术上是最有难度的,尤其是投资和权益的抵销。在股权关系复杂的大集团中,投资和权益的抵销具有相当大的复杂性,软件系统的自动化挑战更大。

核对和差异解释

因两条线的规则有所不同,较为严谨的做法是在出具各自报表前,相互核对,以汇总的方式展示各项差异及其发生原因。

法定披露,管理报表

完成了前述各项合并处理后的数据还是以合并科目的形式体现的。在本步骤,要将数据“灌注”到各种内部和外部的格式中去。尤其对于法定披露来说,还存在大量的文字说明和标准化的语言,所以最好通过自动化的工具实现“数文结合”,自动生成各种WORD版、PDF版、XBRL版等的外部报表,让“最后一公里的最后一百米”也能自动完成。

以上是我们认为的合并报表在当前软件技术水平下的优秀方案。更多关于企业财务数字化转型方案,敬请关注上海基甸信息。

关于我们

上海基甸信息科技是国内领先的财管解决方案服务商,专注为企业提供专业的、深度的财务分析方案,帮助企业优化财务管理,提供重要的经营洞见,助力企业管理的数字化转型。

经过十年的发展,我们已服务于东风有限、广汽集团、广药集团、中国人寿、中国海油、怡和集团、住友商社等几十家知名大型企业。2020年12月,基甸正式加入国内企业数字化服务领域领军企业—赛意信息(股票代码:300687),借助赛意的数字化服务能力,让企业的财务经营管理更精准、更高效。